过几年就要澳洲留学了 有conoffer就可以办理还是必须是要full offer才能办理?哪家银行比较划算?哪家银行还款时间比较长?

Conditional offer就可以办理贷款,国内的话,中国银行、建行、工行、招行、中信和光大都有留学贷款业务。

利率各个银行都差不多,年利率4-5%左右。

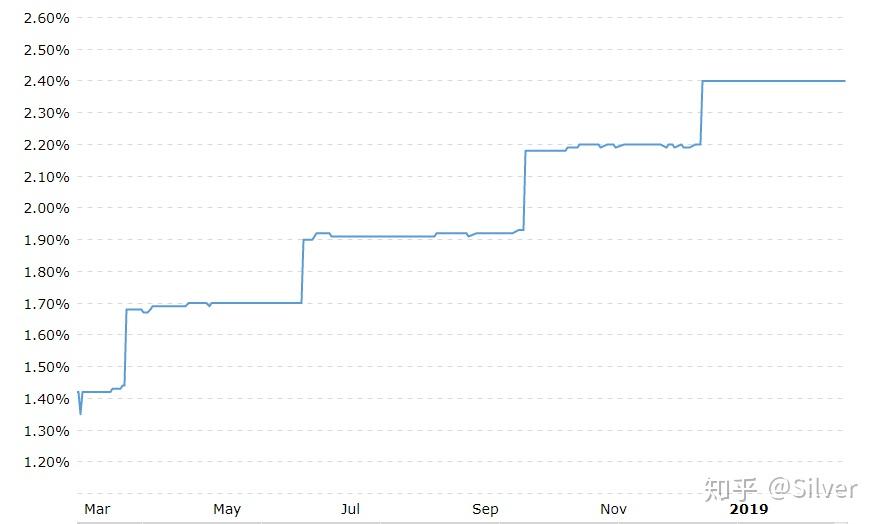

这里要注意一点,中国银行的利率用的是浮动利率,也就是基准利率+浮动/加点的方式。人民币贷款以人民银行公布的利率作为基准,外币贷款以国际金融市场利率作为基准。人民银行公布的利率比较好理解,那国际金融市场的利率指的是什么?国际上通常用LIBOR利率作为浮动利率的基准利率。过去十年,基准利率是比较低的,但从2017年开始逐年上涨。基准利率的上浮就会切实影响到你每个月的还款额。

一般的贷款机构会在基准利率的基础上加7-9%的固定差率。如果基准利率在2.8%的话,按7%的差率算,你的贷款利率就是9.8%。美联储去年一年就涨了4次利率。

所以结论是,贷款不建议找使用浮动利率的机构,因为你每月的还款额会依照经济状况的变化上下浮动。建行、工行等都用的固定利率。固定利率贷款更有助于你对自己的财政状况做计划,不会被突然增多的待付款打的措手不及。给大家看个图:

简单解释一下,Variable rate指的是浮动利率(LIBOR利率+8.5%固定差率),Fixed rate指的是固定利率。我们可以看到,随着LIBOR利率的增加,浮动利率也在增加。固定利率是永远不会变的。这张图上的固定利率逐年减少,原因是借款人获得了利率折扣。(银行是不提供利率折扣的,这张图引用的是MPOWER留学贷款的学生手册)

2. 还款期限

中信的还款期限最长30年,其他银行一般都是10年。

3. 宽限期

在国内银行中,只有中国银行提供宽限期,即在校期间每月只需支付利息,毕业后再开始还本金。美国的贷款机构MPOWER也提供宽限期,比中国银行多6个月,即毕业6个月后开始还本金。

4. 担保方式

银行:房产抵押、质押、担保人、共同借款人

外国贷款机构如MPOWER:不需要担保或抵押,审批主要根据借款人的GPA、语言成绩、专业、录取院校判断未来还款能力。

希望我回答了你的问题。

分享一下我的其他回答:

2. 贷款留学靠谱吗?

3. 出国留学的理由是什么?

6. 很想出国留学,锻炼一下自己,但是没有钱的支持,家里又没有人有能力能贷款怎么办?

国际教育贷款项目

国际教育贷款为国际留学生提供无抵押无担保的贷款,只要拿到其支持的院校专业的offer就能在网上申请。这类机构的贷款利率相比银行较高,还款方式灵活,可在毕业后找到工作之后再开始还款。

对于许多国际学生来说,教育贷款宛如救命稻草,因为他们无法用自己的方法负担大学的出勤费用。选择教育贷款时,至关重要的是要对所有适用的贷款条款做出明智的决定。几乎所有的教育贷款都提供浮动利率,因此了解全球贷方为何使用浮动利率以及如何制定利率至关重要。

关于贷款,大家最先考量的问题一定是:需要支付多少利息?利息则取决于本金和利率。

利率是最重要的考虑因素之一

市面上的国际贷款机构,分为两种贷款类型:固定利率和浮动利率

在固定利率下,利率在贷款期限内不会改变。如果你接受固定利率为 9.5%的贷款,则无论个人或市场因素如何,利率始终为 9.5%。而浮动利率则会随时间波动。你的利率可能在一个期间为 7.4%,在下一个期间降至 6.7%。

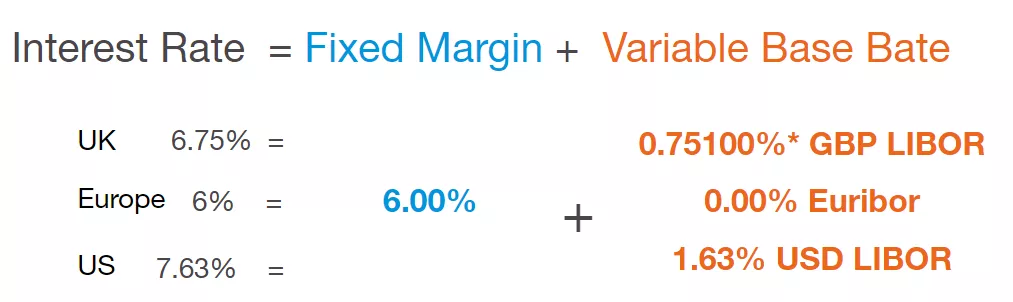

关于浮动利率,我们再举一个例子,比如你在一家贷款机构或银行对你的背景评估后,给到你了 6%的固定额利率,然后加上 LIBOR 额利率,那么

这么来看大家肯定会担心 LIBOR 是否会在未来大幅增长,从而提高借方所需要支付的利率和利息,下面就跟大家详细解释一下,到底什么是 Libor,对贷款到底有什么样的影响,Libor未来走势又如何?

什么是 LIBOR?

伦敦同业拆借利率(London InterBank Offered Rate 简写:LIBOR)是最常见的基准利率指数之一,该利率基于伦敦的贡献银行相互提供的银行间存款利率。从银行的角度来看,存款是贷给它们的资金。所以实际上,这是一个伦敦银行同业可以从其他银行以任何特定货币借款的利率。因此,汇率计算是非常复杂的,因为它们包含了各种货币之间的时间、期限和汇率等变量。每个月都有数百种不同货币的汇率报告。LIBOR 常常作为商业贷款、抵押、发行债务利率的基准,浮动利率长期贷款的利率也会在 LIBOR 的基础上确定。LIBOR 同时也是很多合同的参考利率。

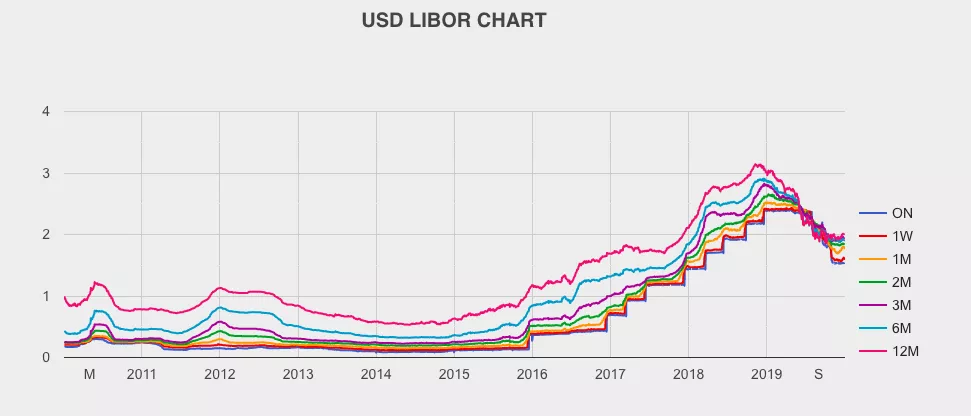

下面是美国英国欧洲 Libor 过去十年的利率走势图

美国 LIBOR

以 3Month Libor 为例,从 2010 到 2020 年,USD Libor 一直在 0%-3%之间徘徊且长期处于 1%以下。

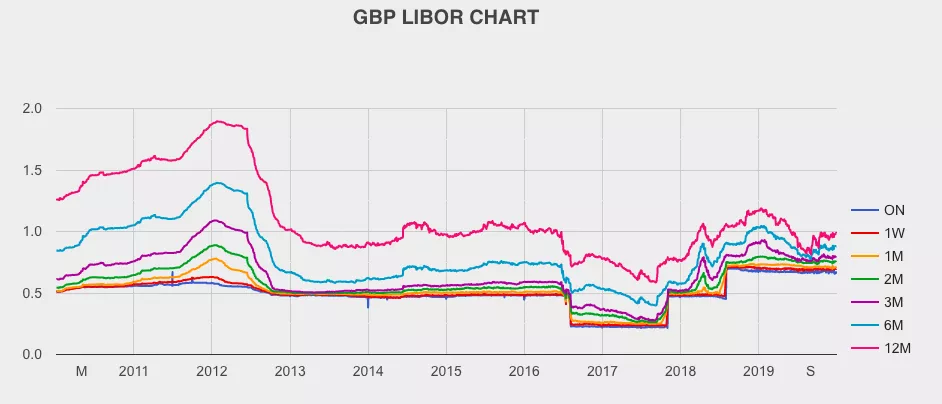

英国 LIBOR

以 3Month Libor 为例,从 2010 到 2020 年,GBP Libor 一直在 0%-1%之间徘徊且最低时达到 0.2%。

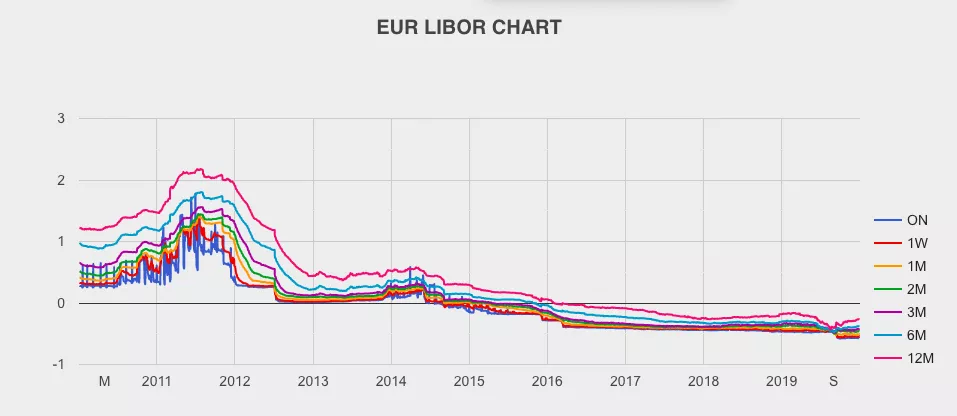

欧洲 Euribor

还是以 3Month Libor 为例,从 2010 到 2020 年,EUR Libor 从 约1.5%一直降到了约-0.5%,就欧洲的经济形式,目前保持这种水平的可能性比较大。

(图片均来源于:http://iborate.com/ ,大家可在此网站查到各种 Libor 详细历史数据和走势)

无论是过去,还是将来,利率走低是趋势。

参考长期变化图此趋势更加明显。从美国、英国、欧洲三个市场的 LIBOR 的走势图来看,近年来一直是处于平稳走低的状态。如果任何国家或市场的,例如欧元国家的中央银行想要鼓励消费,他们会降低利率并鼓励贷款以刺激借贷和支出。如果经济充满活力且通货膨胀率不断上升,那么中央银行将提高利率以减少消费,从而避免价格上涨。 就目前欧美经济增速疲软的经济情势下,我们有理由推测 Libor 未来也不会出现大幅度走高,而在这种情况下,如果选择浮动利率相较而言更有优势,因为随着 LIBOR 走低,后期利率低于借入时的利率,所支付的利息自然也会相应减少。倘若你能在利率不高的时期努力工作,还能够提前还款,最大程度减少利息额。

为什么长期利率会走低呢?

1、因为我们的钱是纸币,或者说只是银行里的一个数字,至于想印多少完全掌控在货币当局手中。

2、每个国家的都希望适当通胀,而不是通缩,所谓通胀就是让钱更便宜,通缩就是让钱更贵。通胀的好处是增加人们的持币成本,让他们主动消费,同时降低企业获得资金的难度,让他们敢投资,最终刺激经济增长。

固定利率贷款或浮动利率贷款哪个更好?

固定利率或者浮动利率没有直接可比性,无论选择哪一种,利率低的才是最重要的。贷款项目和产品自身才是留学生们需要对比的重点,也就是说利率的高低和贷款的额度才是借款人应该对比的重点。

如果你想知道这些详情,一般贷款项目的官网会有测算工具。比如 Prodigy Finance国际教育贷款项目, 这家公司可以即时根据学生个人情况,给出个性化的报价单,学生在在他们的官网花 20 分钟填写信息就能立马得知自己的利率,贷款金额和还款计划,非常快速透明。而且 Prodigy Finance 支持的部分学科最高可以贷 100%的全额学费加生活费,贷款金额由你的学费和生活费高低决定,而不是硬性额度。

盲目负债不可取!找到一款适合自己的贷款产品才是实现梦想的助燃剂。

对于学生来说,无论是是固定利率还是浮动利率,拿到低的利率才是最紧要的。(当然,利率最低的还是国内的商业银行,5-8%,大家如果家庭比较殷实,父母收入稳定,也对你的留学计划全面支持的话,建议大家考虑国内银行贷款)。如果是选择无抵押无担保的贷款,当然要选择最便宜的利率,最高的额度,最灵活的还款期限。

贷款留学不是一个简单的决定,家境一般的你,也许一方面被国外高质量的教学环境所吸引,一方面又担心投资回报率的问题。然而,我们每个人都是在为自己的简历打工,出国留学确实是一件能够改变自己人生轨迹的一件事情,它不仅仅能让你获得开阔的眼界和优异的学历文凭,还有在国外工作的机会,国外的薪资水平普遍高于国内,这样你能够更快还清贷款,继而实现财富自由。

记住,投资教育等于投资未来!教育永远是最明智的投资!最后,祝愿大家都勇敢追梦,前程似锦。

https://prodigyfinance.com/student-loans/?utm_source=feiyue&utm_medium=zhihu&utm_content=student-loans&utm_campaign=partner-feiyue-zhihu-student-loans-answer-1在美国,留学贷款是十分常见的情况,近几年在我国也逐渐多了起来,我们在选择留学贷款产品时更是要多家比较,下面小闹闹为你介绍国内机构留学贷款业务的横向对比。

众所周知,中信银行在出国业务上可谓是算得上佼佼者了,美国,澳洲等多国使馆都将业务口直接对接中信银行,那么在留学贷款这块儿,中信银行都有何优势呢?

首先,办理签证时使馆通常会要求客户提供由银行出具的存款证明,一般存期要求在半年以上。为了帮助准留学生更加顺利地获得使馆签证,中信银行可为客户提供中英文存款证明和留学贷款证明等资信证明。中信银行开具的存款证明是各国使领馆认可度最高的存款证明之一,有利于提高留学签证通过的成功率。对资金流动性要求高或银行存款没有达到规定期限的家庭来说,中信银行可以提供担保形式多样的出国留学贷款,出具留学贷款证明。

比如选择去新西兰留学的学生,如果存期不满六个月,可以在中信银行办理新西兰留学汇款专用账户业务。作为新西兰移民局独家指定合作的中资银行,中信银行可以受理“新西兰留学汇款专用账户”的开立。该账户将个人信用转化为银行信用,简化资金担保手续,无需提前存款,有效提高学生获签几率。

中信银行的留学贷款业务

用于出国留学期间支付学杂费和生活费,或在申请出国留学签证过程中所需保证金的人民币贷款。

房产抵押方式办理的贷款最高额度可达抵押物价值的90%,质押方式办理的贷款最高额度可达质物价值的95%,信用和保证担保方式办理的贷款金额最高可达150万元;期限最长可达30年;可选择一次性或分次支用。

贷款用途:用于留学留学过程中日常消费及生活费

贷款币种:美金、人民币

贷款期限:3期到12期自由分期;

担保方式:无需任何抵押和担保,也无需任何信用

申请方式:APP提交申请,快速审核,当天到账,美区App Store搜索“NowFi”即可下载;

中国银行提供“存一贷九”的保证金贷款,例如,如果你在中行存款10万元,就能贷款90万元,然后获得100万元的存款证明。

贷款期限

学杂费、交通费、生活费用途最长可达10年(含)。留学保证金用途最长不超过借款人就读期限。

贷款币种

人民币、美元、日元、欧元、英镑、港币、澳大利亚元、加拿大元。

贷款最高额度

贷款用途为支付学杂费、交通费、生活费的个人留学贷款,金额最高不超过受教育人留学所需全部费用总和的80%。学杂费以学校出具的有效证明为准,生活费、交通费金额根据就读国家和地区核定,最高可达人民币或等值外币12万元-20万元/年。留学保证金金额最高可达150万元人民币或等值外币。

贷款利率

贷款利率采用“基准+浮动/加点”方式。人民币贷款以人民银行公布利率作为基准。外币贷款以国际金融市场利率或相关国家官方发布利率作为基准,具体根据贷款币种确定。

还款宽限期

贷款人可给予借款人一定的宽限期,个人留学贷款宽限期最长为2年,且不得超过受教育人在校就读期限。宽限期内只付利息不还本金。借款人自宽限期满起次月,应按合同约定,按期偿还贷款本息。

贷款用途:用于个人出国留学或在职就读MBA、MPA等高端职业教育所需的学费及生活费用。

贷款金额:单户贷款金额最高不超过100万元。

贷款期限:“学习时间+1年”。

贷款利率:按照建设银行的贷款利率规定执行。

担保方式:“学易贷”可采取抵押、质押、信用和“抵押+质押”组合的贷款方式。

还款方式:包括等额本息法、等额本金法、到期一次还本付息法、按期付息任意还本法等。贷款期限在一年以上的,必须采取按月等额本息还款法或按月等额本金还款法。

工商银行留学贷款的亮点在于贷款额度高,最高可达200万元,期限也很长

贷款金额高:提款型个人留学贷款贷款金额最高达200万元;非提款型个人留学贷款贷款金额最高达100万元。

贷款期限长:贷款期限最长可达10年。

担保形式多样:可采取抵押、质押、保证担保等方式。

贷款发放方式灵活:贷款可在初次申请时一次发放,也可以按照借款人学费、住宿费、生活费支付期分次发放。

综合服务完善:与留学贷款结合,提供资信证明、个人购汇、外汇结算、见证开户、境外账户开设、国际信用卡办理等配套服务。

关于中国四大银行留学贷款业务的介绍就是以上这些了,希望有此种需求的同学和家长们仔细对比分析,根据自己的实际情况选择最合适的留学贷款产品。

关于NowFi

NowFi为美国正规持牌金融机构,旨在为在美华人学生提供方便快捷的金融服务。旗下包括现金借款,汽车抵押贷款,房屋贷款等业务。同时帮助海外华人在无SSN的情况下累积信用,为在美发展打下坚实基础。

电 话:400-123-4567

传 真:+86-123-4567

手 机:13800000000

邮 箱:admin@eyoucms.com

地 址:广东省广州市天河区88号

简体中文

简体中文

English

English